Das Jahr 2024 ist vorbei. Zeit, das Finanzjahr Revue passieren zu lassen. Gab es im Jahr 2024 besondere Höhen oder Tiefen für dein Konto? Das erfährst du in diesem Jahresrückblick 2024.

Sparen und Investieren

Die Summe für die Spar- und Investitionslenkung 2024 setzt sich wie folgt zusammen:

- Tilgung und Zinsen für das Haus

- Geld für die Sondertilgung

- Aufbau Notgroschen

- Aufbau Rücklagen für das Haus

- ETF-Sparplan

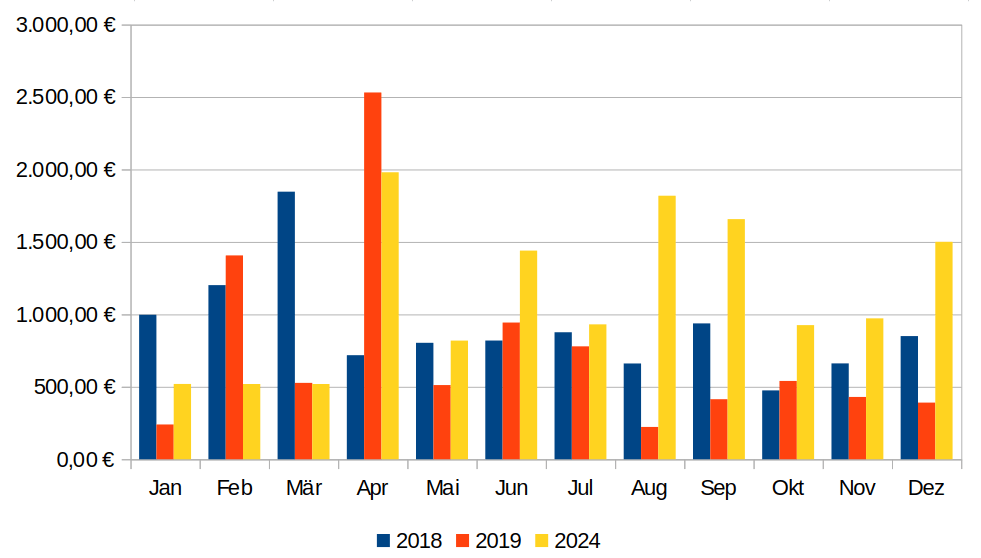

Pro Monat konnte ich durchschnittlich 1.133,66 € sparen bzw. anlegen. Das macht für das ganze Jahr 13.603,88 €. Insgesamt bin ich mit meiner Sparleistung zufrieden.

Die Pflichttilgung mit Zinsen hatte einen Anteil von 44,7% an der durchschnittlichen monatlichen Sparleistung. Rechnet man die Sondertilgung dazu, kommt man auf rund 66,77 Prozent, die für das Haus draufgegangen sind.

Im Vergleich zu 2019 konnte ich die Sparleistung um 52% steigern.

ETF-Sparplan

Bei meiner Bank ING habe ich im März einen automatischen Sparplan eingerichtet, der das Geld gleich zu Monatsbeginn in einen ETF auf den MSCI World investiert. Ich habe mit 25 € angefangen. Ich habe zunächst den kleinsten Betrag gewählt, um wieder „skin in the game“ zu haben. Im September habe ich dann auf 50€ aufgestockt.

Einnahmen

Um meine Töpfe sauber zu trennen, habe ich mir mehrere Tagesgeldkonten zugelegt. Die Sondertilgung habe ich zu Trade Republic geschickt, die Rücklagen zu bunq und der Notgroschen liegt wie mein Girokonto bei der ING. Neben den Tagesgeldkonten lag noch Geld bei Mintos, das auch für 2024 Zinsen aus Krediten und Anleihen erwirtschaftet hat. Die Gesamteinnahmen belaufen sich auf 181,27€ und setzen sich wie folgt zusammen:

| Bank | Zinsen und Dividenden |

| ING | 15,05€ |

| Trade Repulic | 22,01€ |

| bung | 2,41€ |

| Mintos | 140,03€ |

| Consors | 0,02€ |

| MSCI World | 1,75€ |

Was lief nicht so gut?

Obwohl ich fast 66,7% für die Immobilie bezahlt habe, wurde das Ziel, 5.000€ als Sondertilgung zu verwenden, verfehlt. Ich habe „nur“ 3.000€ geschafft. Nun könnte man sagen, das ist Jammern auf hohem Niveau. Aber wenn man den Kredit so schnell wie möglich loswerden will, sollte man schon so viel wie möglich tilgen. Man weiß ja auch nicht, wie die Zinsen in Zukunft sein werden.

Aber man sieht sehr schön den Einfluss der Sondertilgung. Im Jahr 2022 war die Berechnung noch bis 2058. Das hat sich jetzt auf 2055 reduziert.

Ziele 2025

Ziel Sondertilgung 5.000€

Ein Ziel ist es, die Sondertilgung auf 5.000 € zu bringen. Das darf aber nicht zu Lasten der anderen Werte gehen. Um die 5.000€ zurücklegen zu können, muss ich die Sparrate von derzeit 200€ auf 416,66€ erhöhen.

Ziel Mini-Job

Deshalb habe ich überlegt, ob ich neben meinem Hauptberuf einen Minijob annehmen soll, um das Ziel der Sondertilgung zu erreichen. Ein Minijob hätte für mich den Vorteil, dass ich einerseits die Sondertilgung schaffe, aber auch noch den einen oder anderen Euro für den Notgroschen und neue Investitionen zurücklegen kann.

Ziel Aufbau Depot

Neben dem laufenden Sparplan möchte ich auch wieder aktiv am Finanzmarkt teilnehmen. Eine feste Zielgröße wären 2.000 € für den Anfang.

Ziel Notgroschen

Leider ist mein Notgroschen noch zu klein. Ich möchte ihn auf eine Zielgröße von 10.000 € aufstocken.

Fazit

Das Ziel für den Notgroschen sehe ich noch etwas weiter entfernt. Dieses Jahr werde ich es wahrscheinlich nicht schaffen. Aber ich werde daran arbeiten, dem Ziel etwas näher zu kommen.

Wie war dein Jahr 2024?

Wie war dein Finanzjahr 2024? Schreibe mir in den Kommentaren. Ich freue mich darauf, von dir zu hören.